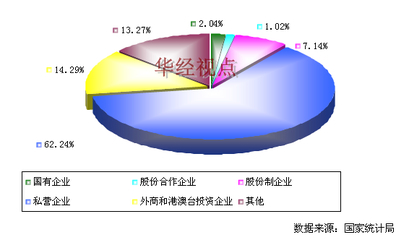

根據中國市場調查網發布的行業數據,2012年中國制藥專用設備制造行業的企業所有制結構呈現出多元化的格局,不同所有制類型的企業在市場中的數量分布反映了當時行業的資本構成與競爭態勢。以下是對該分布圖的解讀與分析。

從整體來看,2012年制藥專用設備制造行業的企業所有制類型主要可分為國有及國有控股企業、集體企業、私營企業、外商投資企業(包括港澳臺投資企業)以及其他混合所有制企業等幾大類。數據顯示,私營企業數量占據絕對主導地位,這與中國制造業整體市場化改革和民營經濟蓬勃發展的趨勢相一致。私營企業憑借其機制靈活、市場反應迅速的特點,迅速進入并占據了設備制造的中低端市場及部分創新領域。

外商投資企業(含港澳臺資)也占有相當比例。這類企業通常技術和管理水平較高,多集中于高端、高附加值的制藥設備細分市場,如無菌制劑生產線、高端包裝設備等,它們帶來了先進的技術和國際市場經驗,對提升行業整體技術水平起到了推動作用。

國有及國有控股企業的數量占比相對較小,但通常企業規模較大,歷史積淀深厚,在一些關鍵領域或大型項目上仍保持著重要地位。集體企業的數量則進一步減少,這符合當時全國范圍內集體經濟轉型的大背景。

這種分布格局揭示了2012年行業的一些關鍵特征:一是市場力量已成為行業發展的主要驅動力,民營資本活躍;二是行業對外開放程度較高,國際競爭與合作并存;三是產業結構處于動態調整中,傳統所有制形式的企業在轉型,新興力量在崛起。

該分布圖不僅是一個靜態的數量統計,也預示著未來競爭格局的演變。私營企業的數量優勢如何轉化為技術和品牌優勢,外資企業如何進一步本土化,以及國有企業如何深化改革創新,都將深刻影響中國制藥裝備制造業的升級之路。理解這一所有制結構,對于把握行業歷史脈絡、分析市場競爭和制定產業政策都具有重要的參考價值。